Telefone Cartão Digio

Digio é uma plataforma digital que busca unir os seus clientes através de soluções financeiras digitais. Segundo os próprios fundadores da empresa, se consideram uma Bantech, uma fusão de serviços tradicionais de um banco alinhado a praticidade do mundo digital, evitando filas e maiores dores de cabeça.

O Cartão de crédito da digio já sai na frente de muitos concorrentes, afinal não cobra anuidade e você tem critério livre para usar como e quanto quiser.

A digio começou pequena no ano de 2016, mas hoje já conta com mais de 1,6 milhões de clientes. Para clientes do Banco do Brasil e Bradesco, pode haver algum desconto.

Central de Atendimento Digio

A Central de Atendimento da Digio está pronta para atender os seus clientes, tratando de dúvidas relacionadas a fatura do cartão de crédito, além de benefícios da conta digital.

Capitais e regiões metropolitanas: 3004-9920

Demais localidades: 0800 721 9920

SAC digio

O SAC da digio é exclusivo para saber de mais informações, além de registrar alguma reclamação sobre um serviço que você não gostou da digio, além de cancelamentos de cartões e elogios para a empresa.

Telefone do SAC: 0800 333 8735

Telefone do SAC para deficientes audiovisuais e físicos: 0800 333 8736

O Atendimento fica disponível 24 horas por dia, durante todos os dias da semana. Ligue e siga as instruções para conversar com um atendente da digio pelo telefone.

E-mail da Digio

Resolva tudo que precisar com a Digio usando o seu e-mail, pelo telefone ou PC, aonde estiver. Envie a sua solicitação para [email protected]

Ouvidoria Digio

Além dos canais digitais, como o chat virtual e e-mail da equipe Digio, os clientes contam com uma Ouvidoria, exclusiva para tratar de assuntos que não foram bem solucionados nem mesmo na Central de Atendimento.

Na Ouvidoria, os atendentes têm a missão de receber, trabalhar com toda a imparcialidade e informar os prazos que serão estimulados para avaliar cada demanda. E é claro, sugestões e críticas sempre serão bem-vindas, afinal assim todas as fintechs conseguem evoluir ainda mais e ajudar os brasileiros.

Telefone Ouvidoria: 0800 333 14 74

A Ouvidoria Digio funciona de segunda a sexta-feira, das 10h as 16h. Para deficientes audiovisuais, a Ouvidoria atende através do ramal 0800 333 8786.A ouvidoria é um órgão específico que existe dentro da empresa e que possui um papel muito importante.Isso porque é através desse setor, da ouvidoria, que a empresa consegue avaliar, identificar e acompanhar o padrão de atendimento de seu quadro de funcionários.

Em geral, as pessoas acabam contatando uma ouvidoria quando possuem um problema com a empresa e o atendimento comum, infelizmente, não consegue resolver essa questão.

A ouvidoria da Digio, portanto, deve ouvir as reclamações de seus clientes e possui o dever de garantir que a demanda seja investigada e avaliada sempre de maneira imparcial e justa.

Cada empresa define uma tratativa e o próprio funcionamento do setor. Algumas, por exemplo, acabam optando por terceirizar esse serviço, a fim de garantir uma imparcialidade maior.Outras, optam por selecionar os próprios funcionários da empresa, que já conhecem os valores da empresa, política de trocas ou devolução, além dos processos de reembolso.

Na Ouvidoria, você poderá apresentar elogios, sugestões, solicitações, denúncias, manifestações e reclamações.O interessante da ouvidoria é que, além de investigar a sua questão, ela também gera um efeito na empresa.

Muitas pessoas acabam se perguntando sobre a diferença entre a ouvidoria e o SAC, ou então acabam se confundindo na hora de escolher qual o canal de atendimento mais adequado para a sua demanda.

Por isso, é muito importante saber qual é a diferença entre ouvidoria e SAC.O SAC, também conhecido como Serviço de Atendimento ao Cliente, é um canal disponibilizado pelas empresas para atender as demandas iniciais de um consumidor.

No SAC, você pode pedir informações, esclarecer algumas dúvidas, cancelar a sua compra e até mesmo fazer uma reclamação.Atenção, porque as reclamações no SAC possuem um tempo limite para serem resolvidas: 5 dias a partir da data de registro de sua reclamação.

Algumas empresas, como as de telefonia, energia, televisão a cabo, empresas de transporte aéreo ou viário, bancárias ou de planos de saúde são obrigadas a oferecerem o canal de atendimento através do SAC.Outras, por outro lado, não são obrigadas a criarem esse canal. Entretanto, se você realmente se preocupa com o seu atendimento, talvez seja interessante oferecer um SAC.

A ouvidoria, em contrapartida, não deve ser o seu primeiro contato com a empresa, já que é um canal de investigação de problemas. Inclusive, em muitos casos, é necessário apresentar o número de protocolo obtido no SAC.

Assim, a resposta sobre quando acionar uma ouvidoria já está bem clara.A ouvidoria deve ser acionada depois de esgotadas todas as possibilidades de negociações e contatos com a empresa através dos canais mais tradicionais.

Portanto, considere acionar uma ouvidoria como sua última instância, como um canal específico para abrir uma ocorrência sobre o seu problema.Deixe para buscar a ouvidoria quando o seu problema não for resolvido pelo serviço de atendimento ao cliente.

Chat da Digio

O Chat virtual da Digio está disponível no aplicativo, com funcionamento exclusivo para os clientes todos os dias da semana, 24h de atendimento.

Sistema de Informações de crédito

Mais conhecido como SCR, esse instrumento é avaliado de acordo com os dados do Banco Central do Brasil, que informa os dados de crédito de cada cliente, definindo se é possível ou não aumentar o limite de cada cliente.

Quanto às informações mais relevantes que podemos destacar, o cliente precisa ser avaliado préviamente e as informações de seu saldo ao final do mês, devem ser enviadas para atualização das operações de crédito.

Aplicativo digio

O aplicativo da digio está disponível para download na loja da Apple e Google Play. Baixe gratuitamente e tenha controle de sua conta digital, realizando pagamentos e usando seu cartão de crédito onde estiver, inclusive para compras online.

Tarifas da digio

Uma das grandes vantagens da digio em relação a outros bancos tradicionais, é que você não paga anuidade, pela remissão de cartão, além de saques feitos tanto no Brasil como no exterior.

E mesmo se você optar por um serviço que tenha cobrança, como o parcelamento de fatura, irá pagar menos de 10% de juros ao mês, um valor mais baixo do que outras fintechs, além de muito mais baixa que a maioria dos Bancos tradicionais com exercício no Brasil.

Reclamação no Banco Central do Brasil

Muitos usuários de serviços financeiros não sabem, mas ao ter algum tipo de problema com um Cartão de Crédito e este não resolver através da sua ouvidoria, uma alternativa muito prática e viável é fazer uma reclamação junto ao Banco Central.

O Banco Central do Brasil é uma instituição muito conceituada e entre outras atribuições ele tem o papel de fazer a regulação e a supervisão do sistema financeiro nacional. A Instituição atualmente também trabalha assegurando a estabilidade do poder de compra do dinheiro.

No caso específico dos cartões, o Banco Central fiscaliza e controla as instituições, visando com isso evitar os abusos e outras arbitrariedades que possam estar sendo cometidas pelos agentes financeiros do país.

Portanto, se você teve um problema mais grave com o Cartão Digio ou qualquer outra instituição financeira e este problema não foi resolvido pela ouvidoria, você pode cadastrar a sua manifestação de forma bem simples no site do Banco Central.

Uma vez realizada a reclamação, o Banco Central vai entrar em contato direto com o Cartão Digio para solicitar informações sobre a reclamação efetuada.

Em situações dentro da normalidade, o Banco Central demora em torno de 08 a 10 dias úteis para dar uma resposta ao cidadão. Mas esse prazo depende muito de quanto tempo o cartão que foi reclamado vai demorar para responder.

Se a sua reclamação for justa, normalmente o cartão de crédito volta atrás no seu procedimento ou de alguma forma busca corrigir o erro cometido, notificando -se ao Banco Central sobre esta ocorrência.

Logicamente que se a sua reclamação junto ao Banco Central for Improcedente, nenhuma ação será feita, pois o Banco Central vai analisar o seu caso e repassar para a instituição, servindo nesse caso de mediador do problema.

Com foi dito anteriormente, é muito simples fazer uma reclamação no Banco Central. O procedimento é todo realizado Online, sendo importante que você cadastre um e-mail para receber notificações cada vez que o processo for movimentado.

Outra questão muito importante a ser lembrada é a necessidade de você ter em mãos o protocolo de entrada da reclamação na empresa de Cartão de Crédito. Tenha este número em mãos pois você vai precisar dele na hora de fazer as suas alegações.

Importante esclarecer também que o Banco Central vai solicitar que você faça um texto explicando exatamente o que aconteceu entre você e o cartão. Neste momento, seja o mais detalhista possível, informando dia, hora, nome do atendente, o que foi dito, número de protocolo, etc. Não deixe passar nada!

Passo a passo: fazendo a reclamação no Site do Banco Central

Para iniciar o procedimento de reclamação no Banco Central, você pode clicar aqui.

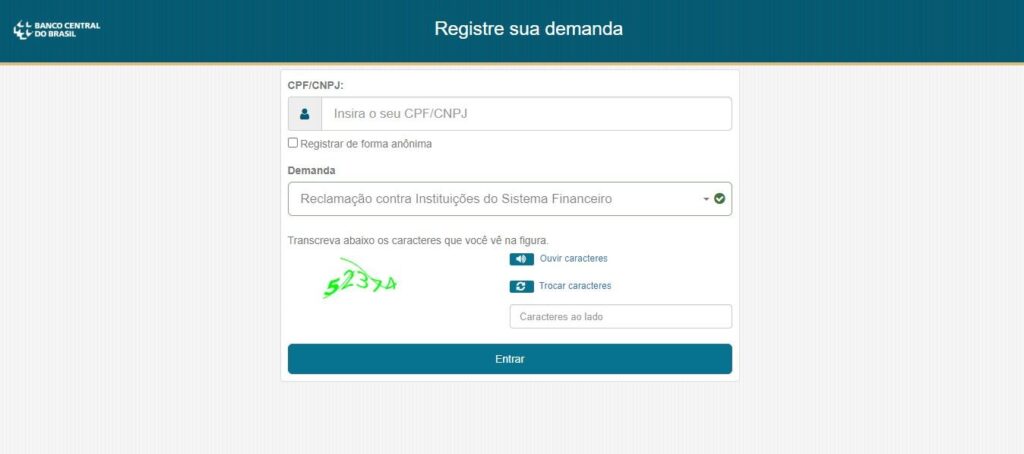

Como você pode ver na imagem abaixo, você deve informar o número do seu CPF e selecionar Reclamação contra Instituições do Sistema Financeiro.

Resolva o Captha e a tela será aberta para que você preencha os dados necessário:

- Escolha o nome da Instituição

- Selecione o Assunto

- Digite a sua mensagem, constando a reclamação que você quer fazer

- Informe o número do protocolo da Instituição Financeira

A partir daí o Banco Central vai pedir o seu e-mail e telefone, gerando o protocolo de atendimento depois disso.

Com o protocolo de reclamação em mãos, como foi informado acima, você só precisa aguardar a resposta do banco sobre a sua reclamação.

Perguntas e Respostas sobre a Reclamação no Banco Central

1- Quais as instituições que o Banco Central supervisiona?

São supervisionados pelo Banco Central os bancos múltiplos, bancos comerciais, bancos cooperativos, bancos de investimento, bancos de desenvolvimento, bancos de câmbio, caixas econômicas, cooperativas de crédito, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades de arrendamento mercantil, sociedades corretoras de câmbio, sociedades corretoras de títulos e valores mobiliários, sociedades distribuidoras de títulos e valores mobiliários, agências de fomento, companhias hipotecárias, sociedades de crédito ao microempreendedor e à empresa de pequeno porte, instituições de pagamento e administradoras de consórcio.

2- Posso registrar uma reclamação contra uma Instituição autorizada a funcionar pelo Banco Central?

sim, as reclamações podem ser apresentadas pelos clientes e usuários de produtos e serviços das instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central, a exemplo das cooperativas de crédito, instituições de pagamento e administradoras de consórcios, sempre que se verificarem indícios de descumprimento de dispositivos legais e regulamentares cuja fiscalização esteja afeta a esta Autarquia.

3- A reclamação no Banco Central tem os mesmos efeitos que uma ação na justiça?

Não. O Banco Central atua na esfera administrativa e não substitui a ação na justiça. Portanto, caso o seu problema não seja resolvido junto ao Banco Central, você poderá ingressar com uma ação judicial.

4- O Banco Central regula o tempo para espera em fila do banco?

Não. O Banco Central não regulamenta o tempo de espera em filas. Existem leis estaduais e municipais que tratam do assunto. Cabe aos órgãos de defesa do consumidor (Procon, Prodecon, Decon) a orientação sobre o tema.

5- O Banco Central tabela o valor das tarifas cobradas pelos bancos?

O Banco Central não determina valores de tarifas. Entretanto, existem alguns serviços que os bancos devem fornecer gratuitamente. Respeitadas as proibições, cada instituição é livre para estabelecer o valor de suas tarifas.

Entrar com Ação Judicial contra um Cartão de Crédito: vale a pena?

Muitas pessoas se perguntam se vale a pena entrar com uma ação judicial contra uma empresa de Cartão de Crédito. Será que é viável? Vale a pena? Para responder essa pergunta, antes de tudo, é necessário saber qual a extensão do seu problema com a instituição.

Sabemos que a maior parte dos problemas que envolvem os clientes e as financeiras são questões mais simples de serem resolvidas através de uma reclamação na ouvidoria da própria empresa ou mesmo com uma manifestação junto ao Banco Central.

No entanto, quando a situação é mais complicada e envolve valores maiores, o cliente pode pensar em entrar com uma ação judicial contra a instituição financeira, já sabendo que isso será em último caso, após esgotar as vias administrativas de resolução do conflito.

Uma opção para quem não conseguiu resolver a questão nas vias convencionais é entrar com uma ação no Juizado Especial Cívil da sua região, que é o órgão competente para processar causas de no máximo 40 salários mínimos. Importante frisar que, para causas inferiores a 20 salários mínimos, não é obrigatório constituir advogado.

Uma outra vantagem dos JEFS que também não pode ser esquecida é a ausência de custas processuais aos litigantes, ou seja, você não vai precisar pagar nada para entrar com uma ação contra a financeira.

Para ter êxito em um processo junto ao Juizado de Pequenas Causas é importante que você reúna o maior número de documentos possíveis, como contratos, extratos bancários, e-mails, cartas de cobrança, comprovantes de pagamento, etc.

Outra coisa fundamental neste tipo de processo é ter em mãos todos os dados do Cartão de Crédito contra o qual você vai entrar com a ação judicial: endereço, telefone, Cnpj, entre outras informações importantes para que os servidores da justiça possam localizar o agente financeiro.

E como foi dito anteriormente, não existe a necessidade de constituir advogado, embora se você tiver condições, isso é extremamente indicado, considerando que em casos mais complexos o auxílio de um especialista vai ser essencial para que você tenha sucesso na lide.

Desta forma, já sabendo de todos os detalhes sobre como entrar com uma ação judicial contra um Cartão, cabe somente a você decidir se isso é ou não viável, se é a melhor solução ou não.

Outras formas de reclamação contra um Cartão

Se você não sabe, hoje em dia existem diversas formas de reclamar e demonstrar o seu descontentamento com o atendimento de um Cartão de Crédito. Isso quer dizer que você não é obrigado a aceitar qualquer tipo de ilegalidade por parte de algum agente do sistema financeiro do país.

Infelizmente hoje em dia acontecem os mais variados tipos de irregularidades em operações de crédito. São pessoas que estão pagando juros ou taxas abusivas, outras estão com o nome negativado sem dever nem mesmo um centavo, enfim, são reclamações de todo tipo.

Se assim como muitos brasileiros você também tem reclamações a fazer sobre o atendimento ou serviço de uma empresa de Cartões, saiba que a sociedade cada vez mais tem criado mecanismos para dar voz às pessoas insatisfeitas. Vamos aqui lhe indicar apenas alguns exemplos de como você pode reclamar de práticas abusivas por parte de empresas.

Você pode escolher entre algumas das formas de reclamação ou pode até mesmo utilizar todas elas, até que o seu problema seja finalmente resolvido. Lembrando que antes de tudo é importante tentar solucionar o problema junto a empresa do qual você tem reclamações a fazer e só depois disso você pode partir para outras ações no sentido de resguardar o seu direito.

Site Reclame aqui

O Site Reclame Aqui é uma plataforma privada, mas que tem ajudado muitas pessoas a solucionarem os seus problemas junto às instituições financeiras como o Cartão Digio por exemplo, que tem uma boa reputação na plataforma.

O Reclame Aqui funciona da seguinte maneira: a pessoa que quer fazer uma reclamação se cadastrar no site, faz a sua manifestação por escrito, podendo apresentar os documentos que achar necessário e conclui o pedido com a geração de um protocolo.

Após isso, o próprio site Reclame Aqui entra em contato com a empresa reclamada, que normalmente informa qual a sua versão para os fatos e muitas vezes soluciona o problema do cliente.

A maioria das empresas atendem muito bem às reclamações feitas nesta plataforma, outras nem mesmo respondem. Mas de uma maneira em geral, vale a pena tentar fazer uma reclamação no site. Acesse aqui para conhecer o serviço.

Procon

Um órgão bastante conhecido dos brasileiros é o Procon, sempre muito lembrado pela luta na defesa do consumidor, o Procon é vinculado aos Estados e atende toda a população quando o assunto é código de defesa do consumidor.

Se você tiver fácil acesso a este órgão, pode ser uma alternativa viável uma reclamação junto ao Procon. Sabe-se que as instituições financeiras como um todo, especialmente as financeiras costumam ter sérios problemas com os seus clientes, e o Procon pode ser o defensor do lado mais fraco neste momento.

Uma outra vantagem de procurar o Procon para uma reclamação é o fato de ser um serviço de utilidade pública, ou seja, totalmente gratuito, no qual o consumidor pode ter um braço forte em sua defesa contra o abuso de poder de grandes corporações.

Aviso Importante

O site Achei Celular é um projeto independente que não possui nenhum vínculo com o Cartão Digio e nem com as entidades governamentais de defesa do consumidor. O objetivo deste artigo foi apenas informar sobre o telefone da Digio e outras formas de contato da instituição, tendo caráter meramente informativo.Se você tem alguma reclamação a fazer, procure os canais oficiais das empresas e em nenhuma hipótese deixe qualquer dado pessoal no campo de comentários.