Creditas este o platformă digitală care acționează direct în contractarea de împrumuturi la dobândă scăzută de pe piață. Și în calitate de corespondent bancar, lucrați în conformitate cu actualele rezoluții ale Băncii Centrale a Braziliei.

Creditas operează pe piața financiară braziliană din 2011, în parteneriat cu Socinal SA. Sediul său este situat în orașul São Paulo.

Creditas Telefon

Centrul este deschis de luni până vineri de la 8:00 la 20:00, pe lângă sâmbăta și sărbători, în afara programului de lucru, de la 9:00 la 18:00.

Telefon pentru São Paulo și zonele metropolitane: 11 3522-8009

Alte capitale și regiuni metropolitane: 4003-1586

Alte locații (numai telefon fix): 0800 721 8547

Creditas Ombudsman

Creditas lucrează cu companii partenere care fac toată munca de a avea un Ombudsman care externalizează serviciul. Consultați companiile partenere și numerele lor de telefon aici.

- Santana Financeira: Ombudsman – 0800 676 7099 sau SAC – 11 2971-6010

- Finanțare și investiții Sorocred Crédito: Ombudsman – 0800 772 0602

- Compania de credit ipotecar Piratini: Ombudsman – 0800 730 6200

- Familia Paulista: Ombudsman – 0800 771 1246

Avocatul Poporului Creditas Este un organism specific care există în cadrul companiei și are un rol foarte important. Acest lucru se datorează faptului că prin acest sector, ombudsmanul, compania este capabilă să evalueze, să identifice și să monitorizeze standardul de serviciu oferit de personalul său.

În general, oamenii ajung să contacteze un ombudsman atunci când au o problemă cu compania și serviciul obișnuit pentru clienți, din păcate, nu poate rezolva această problemă.

Prin urmare, avocatul Creditas trebuie să asculte plângerile clienților săi și are datoria să se asigure că cererea este întotdeauna investigată și evaluată într-o manieră imparțială și echitabilă.

Fiecare companie definește un tratament și funcționarea sectorului în sine. Unii, de exemplu, ajung să aleagă să externalizeze acest serviciu, pentru a garanta o mai mare imparțialitate.

Alții aleg să selecteze proprii angajați ai companiei, care cunosc deja valorile companiei, politica de schimb sau returnare, pe lângă procesele de rambursare. La Avocatul Poporului Creditas, puteti transmite complimente, sugestii, solicitari, rapoarte, manifestari si reclamatii.

Lucrul interesant despre ombudsman este că, pe lângă investigarea problemei dvs., are și un efect asupra companiei.

Diferența dintre ombudsman și serviciul pentru clienți

Mulți oameni ajung să se întrebe despre diferența dintre ombudsman și SAC, sau ajung să devină confuzi atunci când aleg care canal de servicii este cel mai potrivit pentru cererea lor. Prin urmare, este foarte important să știm care este diferența dintre ombudsman și SAC.

SAC, cunoscut și sub denumirea de Customer Service, este un canal pus la dispoziție de companii pentru a răspunde cerințelor inițiale ale unui consumator.

Vă rugăm să rețineți că reclamațiile către SAC au un termen limită pentru a fi soluționate: 5 zile de la data înregistrării reclamației dvs.

Unele companii, precum companii de telefonie, energie, televiziune prin cablu, companii de transport aerian sau rutier, bănci sau companii de asigurări de sănătate, sunt obligate să ofere un canal de servicii pentru clienți prin SAC.

Alții, pe de altă parte, nu sunt obligați să creeze acest canal. Cu toate acestea, dacă vă pasă cu adevărat de serviciul dvs., ar putea fi interesant să oferiți un centru de servicii pentru clienți.

Avocatul poporului, pe de altă parte, nu ar trebui să fie primul tău contact cu compania, deoarece este un canal de investigare a problemelor. De fapt, în multe cazuri, este necesară prezentarea numărului de protocol obținut de la SAC.

Prin urmare, răspunsul la momentul în care să contactați un ombudsman este deja foarte clar. Avocatul poporului trebuie contactat după ce toate posibilitățile de negociere și contact cu compania prin cele mai tradiționale canale au fost epuizate.

Prin urmare, luați în considerare contactarea unui ombudsman ca ultimă soluție, ca un canal specific pentru a deschide un raport despre problema dvs.

Lăsați-l pe seama ombudsmanului atunci când problema dvs. nu este rezolvată de serviciul pentru clienți.

Întrebări frecvente Credite

În prezent, Creditas este principala platformă online de a oferi credite garantate în țară. Scopul său este de a oferi dobânzi scăzute, permițând tuturor brazilienilor să aibă acces la o linie de credit.

Funcționează cu trei produse principale, cum ar fi împrumuturi pentru proprietate și garanție, precum și împrumuturi pentru mașini și salarii. Ratele mai mici ale dobânzilor atrag din ce în ce mai mulți clienți la bază.

Iar una dintre cele mai mari greșeli pe care oamenii și clienții le confundă este că Creditas nu este o bancă, ci o platformă de investiții online.

Credite pentru compania dvs

Creditas de salarizare al Creditas este conceput pentru a depăși cu mult un avantaj pentru angajați și clienți. La accesarea site-ului, informați CNPJ-ul dumneavoastră și dacă sunteți reprezentantul companiei sau chiar directorul, proprietarul.

Ipotecare

Ajunge să te gândești la ipoteci. Acum cu Creditas ai o nouă opțiune pentru Refinanțare Imobiliară. Simulezi pe site de cât ai nevoie, indiferent dacă este R$ 30.000,00 sau mai mult. Simulați împrumutul pe site-ul Creditas și vă vom anunța cât va fi disponibil în funcție de istoricul dvs. de credit.

Veți avea o perioadă de la 60 la 180 de luni pentru a începe să plătiți. Tarifele sunt diferite, la mai puțin de 1% pe lună. Prima tranșă va trebui să depășească R$ 1.000,00. Apoi puteți conveni cu Creditas dacă veți avansa ratele sau aveți nevoie de mai mult timp pentru a le plăti pe fiecare și așa mai departe.

Lucrați cu Creditas

Consultați ofertele de muncă disponibile prin site-ul oficial Creditas sau chiar prin intermediul rețelelor de socializare, unde link-urile sunt afișate mai jos.

Rețelele de socializare

Urmăriți Creditas pe rețelele de socializare și fiți la curent cu toate noutățile pe care Instituția Financiară le publică pentru clienții săi:

Trimiteți întrebările sau alte solicitări prin e-mailul Creditas. Canalul de contact pe Internet este [email protected].

Chat virtual

Chat în timp real cu un Asistent Creditas, fie direct de pe smartphone-ul tău sau chiar de pe un alt instrument, cum ar fi computerul tău. Accesați bara de servicii - chat virtual, conectați-vă și spuneți-ne ce trebuie să știți astăzi.

Tabelul de cote

Printre comisioanele Creditas pe care trebuie să le știți, vă informăm aici despre unitatea de facturare și valoarea. Verifică:

Înregistrare pentru a începe o relație: Taxă per eveniment, până la R$ 3.500,00.

Evaluarea, reevaluarea și înlocuirea vehiculelor primite în garanție: Tarif per eveniment, până la R$ 100,00.

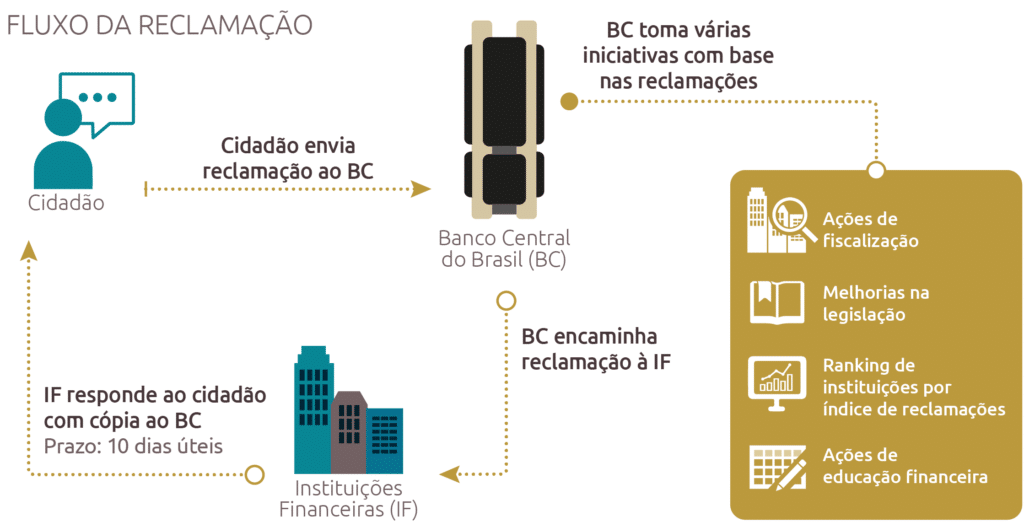

Plângere la Banca Centrală a Braziliei

Mulți utilizatori de servicii financiare nu știu, dar atunci când au un fel de problemă cu o instituție financiară și aceasta nu este rezolvată prin intermediul ombudsmanului acesteia, o alternativă foarte practică și viabilă este să facă o plângere la Banca Centrală.

Banca Centrală a Braziliei este o instituție foarte apreciată și, printre alte atribuții, are rolul de a reglementa și de a supraveghea sistemul financiar național. În prezent, Instituția lucrează și pentru asigurarea stabilității puterii de cumpărare a banilor.

În cazul specific al Instituțiilor Financiare, Banca Centrală supraveghează și controlează instituțiile, având ca scop prevenirea abuzurilor și a altor acte arbitrare care pot fi comise de agenții financiari ai țării.

Prin urmare, dacă ați avut o problemă mai gravă cu Creditas sau cu orice altă instituție financiară și această problemă nu a fost rezolvată de către avocatul poporului, vă puteți înregistra reclamația foarte simplu pe site-ul Băncii Centrale.

Odată depusă reclamația, Banca Centrală va contacta direct Creditas pentru a solicita informații despre reclamația făcută.

În situații normale, Banca Centrală are nevoie de aproximativ 8 până la 10 zile lucrătoare pentru a răspunde cetățeanului. Dar această perioadă depinde foarte mult de cât timp va dura să răspundă compania financiară care a fost reclamată.

Dacă plângerea dumneavoastră este corectă, instituția financiară își va inversa de obicei procedura sau va căuta într-un fel să corecteze eroarea comisă, notificând Banca Centrală despre acest eveniment.

În mod logic, dacă plângerea dumneavoastră la Banca Centrală este nefondată, nu se va lua nicio măsură, întrucât Banca Centrală vă va analiza cazul și îl va transmite instituției, servind în acest caz drept mediator al problemei.

După cum am menționat anterior, este foarte simplu să faci o plângere la Banca Centrală. Întreaga procedură se desfășoară online și este important să înregistrați un e-mail pentru a primi notificări de fiecare dată când procesul se mută.

O altă problemă foarte importantă de reținut este necesitatea de a avea la îndemână protocolul de introducere a reclamațiilor cu instituția financiară. Aveți acest număr la îndemână, deoarece veți avea nevoie de el atunci când faceți cererile dvs.

De asemenea, este important să clarificați că Banca Centrală vă va cere să scrieți un text în care să explicați exact ce s-a întâmplat între dumneavoastră și instituția financiară. În acest moment, fiți cât mai detaliat posibil, furnizând ziua, ora, numele însoțitorului, ceea ce s-a spus, numărul de protocol etc. Nu rata nimic!

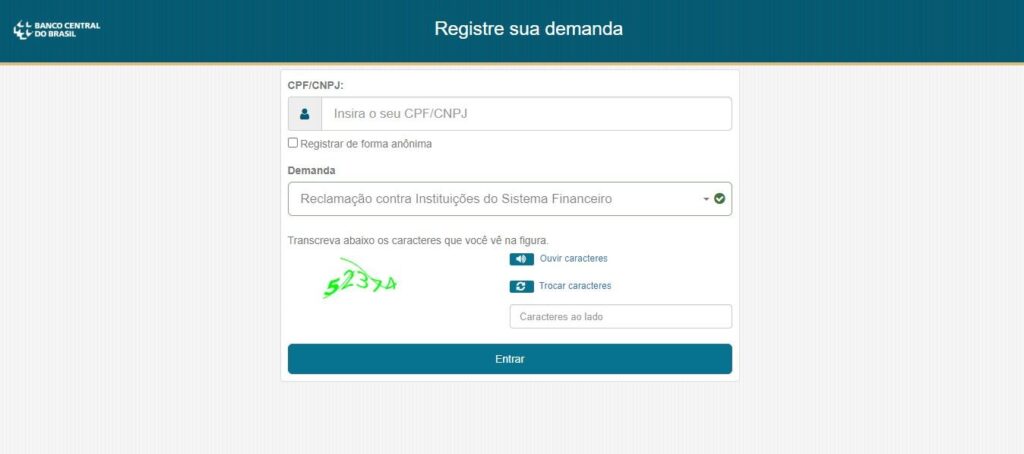

Pas cu pas: depunerea unei reclamații pe site-ul Băncii Centrale

Pentru a începe procedura de reclamație la Banca Centrală, puteti da click aici.

După cum puteți vedea în imaginea de mai jos, trebuie să introduceți numărul dvs. CPF și să selectați Reclamații împotriva instituțiilor sistemului financiar.

Rezolvați Captha și se va deschide ecranul pentru a vă completa datele necesare:

- Alegeți numele instituției

- Selectați subiectul

- Introduceți mesajul dvs., inclusiv reclamația pe care doriți să o faceți

- Introduceți numărul de protocol al instituției financiare

De acolo, Banca Centrală vă va cere adresa de e-mail și numărul de telefon, generând ulterior protocolul de service.

Cu protocolul de reclamație în mână, așa cum am menționat mai sus, trebuie doar să așteptați ca banca să răspundă la reclamația dvs.

Întrebări și răspunsuri despre plângere la Banca Centrală

1- Ce instituții supraveghează Banca Centrală?

Mai multe bănci sunt supravegheate de Banca Centrală, bănci comerciale, bănci cooperatiste, bănci de investiții, bănci de dezvoltare, bănci de schimb valutar, case de economii, uniuni de credit, societăți de credit, finanțare și investiții, societăți de credit imobiliar, societăți de leasing, societăți de brokeraj valutar, societăți de brokeraj de valori mobiliare, societăți de distribuție a valorilor mobiliare, agenții de dezvoltare, societăți de credit ipotecar, societăți de credit pentru microîntreprinzători și întreprinderi mici, instituții de plată și administratori de consorțiu.

2- Pot înregistra o plângere împotriva unei Instituții autorizate să funcționeze de Banca Centrală?

da, reclamatiile pot fi prezentate de catre clientii si utilizatorii produselor si serviciilor de la institutii financiare si alte institutii autorizate sa opereze de Banca Centrala, precum cooperative de credit, institutii de plata si administratori de consortii, ori de cate ori exista dovezi de nerespectare a prevederilor legale si prevederile de reglementare a căror supraveghere este afectată de această Autoritate.

3- O plângere la Banca Centrală are aceleași efecte ca un proces?

Nu. Banca Centrală funcționează la nivel administrativ și nu înlocuiește acțiunea în justiție. Prin urmare, dacă problema dumneavoastră nu este rezolvată cu Banca Centrală, puteți lua măsuri legale.

4- Reglementează Banca Centrală timpul necesar pentru a sta la coadă la bancă?

Nu. Banca Centrală nu reglementează timpul de așteptare la cozi. Există legi de stat și municipale care abordează problema. Este de competența organismelor de protecție a consumatorilor (Procon, Prodecon, Decon) să ofere îndrumări pe această temă.

5- Banca Centrală listează valoarea taxelor percepute de bănci?

Banca Centrală nu stabilește valorile comisioanelor. Cu toate acestea, există unele servicii pe care băncile trebuie să le ofere gratuit. Respectând interdicțiile, fiecare instituție este liberă să stabilească valoarea taxelor sale.

Luarea de măsuri legale împotriva unei instituții financiare: merită?

Mulți oameni se întreabă dacă merită să luați măsuri legale împotriva unei companii financiare. Este fezabil? Merită? Pentru a răspunde la această întrebare, în primul rând, trebuie să cunoașteți amploarea problemei dvs. cu instituția.

Știm că majoritatea problemelor care implică clienții și instituțiile financiare sunt probleme care se rezolvă mai ușor printr-o plângere la propriul ombudsman al instituției financiare sau chiar printr-o declarație la Banca Centrală.

Totuși, atunci când situația este mai complicată și implică sume mai mari, clientul poate lua în considerare acțiunea în justiție împotriva instituției financiare, știind că aceasta va fi o ultimă soluție, după epuizarea mijloacelor administrative de soluționare a conflictului.

O opțiune pentru cei care nu au reușit să rezolve problema prin mijloace convenționale este să depună un proces la Tribunalul civil special din regiunea dumneavoastră, care este organismul competent să proceseze cazurile pentru maximum 40 de salarii minime. Este important de subliniat că, pentru cazurile sub 20 de salarii minime, nu este obligatorie angajarea unui avocat.

Un alt avantaj al JEFS care nu poate fi uitat este absența costurilor judiciare pentru justițiabili, adică nu va trebui să plătiți nimic pentru a depune un proces împotriva instituției financiare.

Pentru a avea succes într-un proces în fața Tribunalului pentru cereri cu valoare redusă, este important să aduni cât mai multe documente, precum contracte, extrase de cont, e-mailuri, scrisori de încasare, dovadă de plată etc.

Un alt lucru fundamental în acest tip de proces este să ai toate datele instituției financiare împotriva căreia urmează să faci acțiunea în justiție: adresa, numărul de telefon, CNPJ, numele managerului, printre alte informații importante pentru ca oficialii justiției să poată localiza agentul financiar.

Și după cum am menționat anterior, nu este nevoie să angajezi un avocat, deși dacă poți, acest lucru este extrem de recomandat, având în vedere că în cazuri mai complexe ajutorul unui specialist va fi esențial pentru ca tu să ai succes în caz.

Prin urmare, acum că știți toate detaliile despre cum să depuneți un proces împotriva unei instituții financiare, rămâne la latitudinea dvs. să decideți dacă acest lucru este sau nu viabil, dacă este cea mai bună soluție sau nu.

Alte modalități de a se plânge împotriva unei companii financiare

Dacă nu știi, în prezent există mai multe modalități de a te plânge și de a-ți arăta nemulțumirea față de serviciul oferit de o instituție financiară. Aceasta înseamnă că nu sunteți obligat să acceptați niciun tip de ilegalitate din partea vreunui agent al sistemului financiar al țării.

Din păcate, în zilele noastre apar tot felul de nereguli în operațiunile de creditare. Sunt oameni care plătesc dobânzi sau comisioane abuzive, alții își au numele pe lista negativă fără să datoreze un singur cent, pe scurt, sunt tot felul de reclamații.

Dacă, la fel ca mulți brazilieni, aveți și reclamații cu privire la serviciul oferit de o instituție financiară, să știți că societatea a creat din ce în ce mai multe mecanisme pentru a da voce oamenilor nemulțumiți. Aici vă vom oferi doar câteva exemple despre cum vă puteți plânge de practicile abuzive ale companiilor.

Puteți alege între unele dintre metodele de reclamație sau chiar le puteți folosi pe toate, până când problema dvs. este în sfârșit rezolvată. Amintiți-vă că în primul rând este important să încercați să rezolvați problema cu firma despre care aveți reclamații și abia după aceea puteți întreprinde alte acțiuni pentru a vă proteja drepturile.

Site-ul Reclamați aici

Site-ul Reclame Aqui este o platformă privată, dar a ajutat mulți oameni să-și rezolve problemele cu instituțiile financiare precum Creditas de exemplu, care are o bună reputație pe platformă.

Reclame Aqui funcționează astfel: persoana care dorește să facă o reclamație se înregistrează pe site, își face declarația în scris, poate prezenta documentele pe care le consideră necesare și completează solicitarea prin generarea unui protocol.

După aceasta, site-ul web Reclame Aqui însuși contactează compania reclamată, care de obicei informează versiunea sa asupra faptelor și rezolvă adesea problema clientului.

Majoritatea companiilor răspund foarte bine la reclamațiile făcute pe această platformă, altele nici măcar nu răspund. Dar, în general, merită să încerci să faci o reclamație pe site. Accesați aici pentru a afla despre serviciu.

Procon

Un organism binecunoscut printre brazilieni este Procon, întotdeauna bine amintit pentru lupta sa în protecția consumatorilor.

Dacă aveți acces ușor la acest organism, o plângere către Procon poate fi o alternativă viabilă. Se știe că instituțiile financiare în ansamblu, în special instituțiile financiare, tind să aibă probleme serioase cu clienții lor, iar Procon poate fi apărătorul părții mai slabe în acest moment.

Un alt avantaj al cautarii Procon pentru reclamatie este faptul ca este un serviciu de utilitate publica, adica complet gratuit, in care consumatorul poate avea un brat puternic in apararea sa impotriva abuzului de putere al marilor corporatii.

Notă importantă

Site-ul Acho Celular este un proiect independent care nu are nicio legătură cu A creditas sau entități guvernamentale de protecție a consumatorilor. Scopul acestui articol a fost doar de a vă informa despre telefon de Creditas și alte forme de contact ale instituției, care au doar scop informativ Dacă aveți reclamații, căutați canalele oficiale ale companiilor și în niciun caz nu lăsați date personale în câmpul de comentarii.

I am regular reader, how are you everybody? This post posted at this

web site is genuinely good.

塔尔萨之王第二季高清完整官方版,海外华人可免费观看最新热播剧集。

塔尔萨之王高清完整版AI深度学习内容匹配,海外华人可免费观看最新热播剧集。

Goalkeeper errors, handling mistakes and their consequences

Badminton livescore from BWF World Tour, shuttlecock action tracked in real time

Own goal tracker, unfortunate deflections and mistakes documented live