The Creditas is a digital platform that acts directly in the contracting of loans and with low interest rates on the market. And as a banking correspondent, it works in accordance with the current Resolutions of the Central Bank of Brazil.

Creditas has been operating in the Brazilian Financial Market since 2011, in partnership with Socinal SA. Its headquarters are located in the city of São Paulo.

Creditas Phone

The Center is open from Monday to Friday from 8 am to 8 pm, as well as on Saturdays and holidays, outside business hours, from 9 am to 6 pm.

Telephone for São Paulo and metropolitan areas: 11 3522-8009

Other capitals and metropolitan regions: 4003-1586

Other locations (landline only): 0800 721 8547

Creditas Ombudsman

Creditas works with partner companies that do all the work of having an Ombudsman that outsources the service. Check out the partner companies and the telephone number of each one here.

- Santana Financeira: Ombudsman – 0800 676 7099 or SAC – 11 2971-6010

- Sorocred Credit Financing and Investment: Ombudsman – 0800 772 0602

- Piratini Mortgage Company: Ombudsman – 0800 730 6200

- Paulista Family: Ombudsman – 0800 771 1246

The Creditas Ombudsman It is a specific body that exists within the company and that plays a very important role. This is because it is through this sector, the ombudsman's office, that the company can evaluate, identify and monitor the service standard of its staff.

In general, people end up contacting an ombudsman when they have a problem with the company and the regular customer service, unfortunately, cannot resolve the issue.

The Creditas ombudsman, therefore, must listen to its customers' complaints and has the duty to ensure that the demand is always investigated and evaluated in an impartial and fair manner.

Each company defines its own approach and the way the sector operates. Some, for example, end up choosing to outsource this service in order to ensure greater impartiality.

Others choose to select the company's own employees, who are already familiar with the company's values, exchange or return policy, and refund processes. At the Creditas Ombudsman's Office, you can submit compliments, suggestions, requests, complaints, statements, and claims.

The interesting thing about the ombudsman is that, in addition to investigating your issue, it also has an effect on the company.

Difference between ombudsman and customer service

Many people end up wondering about the difference between the ombudsman and the SAC, or they end up getting confused when choosing which service channel is most appropriate for their demand. Therefore, it is very important to know what the difference is between the ombudsman and the SAC.

SAC, also known as Customer Service, is a channel made available by companies to meet the initial demands of a consumer. In SAC, you can request information, clarify some doubts, cancel your purchase and even make a complaint.

Please note that complaints to SAC have a time limit to be resolved: 5 days from the date your complaint is registered.

Some companies, such as telephone, energy, cable television, air or road transport companies, banks or health insurance companies, are required to offer a customer service channel through SAC.

Others, on the other hand, are not required to create this channel. However, if you really care about your service, it may be interesting to offer a customer service center.

The ombudsman's office, on the other hand, should not be your first contact with the company, as it is a channel for investigating problems. In many cases, it is necessary to present the protocol number obtained from the SAC.

Therefore, the answer to when to contact an ombudsman is already very clear. The ombudsman should be contacted after all possibilities of negotiations and contact with the company through the most traditional channels have been exhausted.

Therefore, consider contacting an ombudsman as your last resort, as a specific channel to open a report about your problem.

Leave it until you contact the ombudsman when your problem is not resolved by customer service.

FAQ Creditas

Creditas is currently the main online platform for offering secured loans in the country. Its purpose is to offer low interest rates, allowing all Brazilians to have access to a line of credit.

It works with three main products, such as home loans and collateral, as well as car and payroll loans. Lower interest rates are attracting more and more customers to its base.

And one of the biggest mistakes that people and customers make is that Creditas is not a bank, but rather an online investment platform.

Credits for your company

Creditas's Payroll Loan is designed to be much more than just a benefit for employees and customers. When accessing the website, enter your CNPJ and whether you are a company representative or even the director or owner.

Mortgage

No more thinking about mortgages. Now with Creditas you have a new option for Real Estate Refinancing. You can simulate on the website how much you need, whether it is R$30,000.00 or more. You simulate the loan on the Creditas website and we will let you know how much will be available according to your credit history.

You will have a period of 60 to 180 months to start paying off the loan. The rates vary, at less than R$1% per month. The first installment will need to be more than R$1,000.00. You can then agree with Creditas whether you will pay off the installments in advance or whether you will need more time to pay off each one, and so on.

Work with Creditas

Check out the job offers available on the official Creditas website or even on social media, where the links are displayed below.

Social media

Follow Creditas on social media and keep up to date with all the news that the Financial Institution releases to its customers on a daily basis:

Send your questions or other requests via Creditas email. The online contact channel is [email protected].

Virtual chat

Chat in real time with a Creditas Assistant, either directly from your Smartphone or even on another tool, such as your computer. Just access the Virtual Chat Support bar, log in and tell us what you need to know today.

Tariff table

Among the Creditas fees that you need to know about, we provide the billing unit and amount here. Check it out:

Creation of registration to start relationship: Charge per event, up to R$ 3,500.00.

Assessment, reassessment and replacement of vehicles received under warranty: Charge per event, up to R$ 100.00.

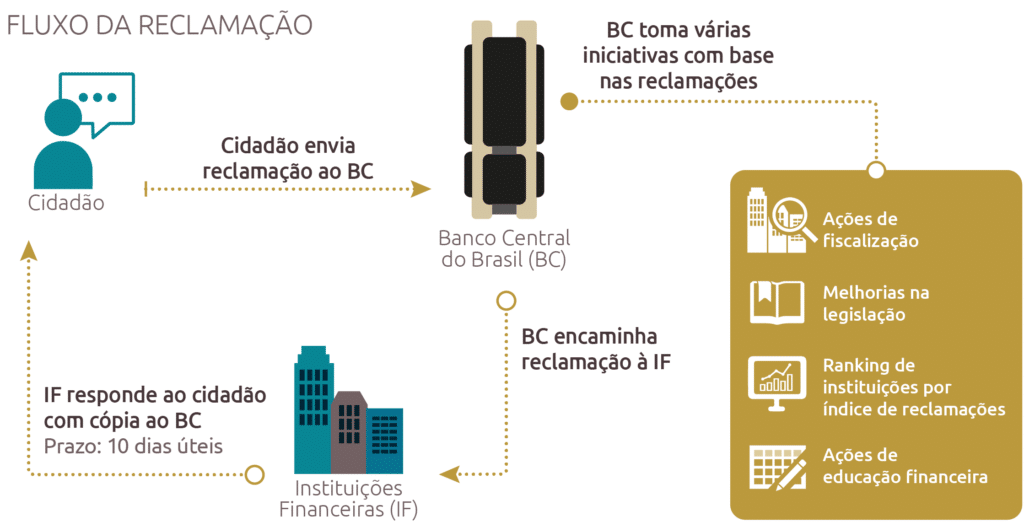

Complaint to the Central Bank of Brazil

Many users of financial services do not know, but when they have some kind of problem with a financial institution and it is not resolved through its ombudsman, a very practical and viable alternative is to make a complaint to the Central Bank.

The Central Bank of Brazil is a highly regarded institution and, among other responsibilities, it is responsible for regulating and supervising the national financial system. The institution also currently works to ensure the stability of the purchasing power of money.

In the specific case of Financial Institutions, the Central Bank supervises and controls the institutions, aiming to prevent abuses and other arbitrary acts that may be committed by the country's financial agents.

Therefore, if you had a more serious problem with Creditas or any other financial institution and this problem was not resolved by the ombudsman, you can register your complaint very simply on the Central Bank website.

Once the complaint has been made, the Central Bank will contact Creditas directly to request information about the complaint made.

In normal situations, the Central Bank takes around 8 to 10 business days to respond to the citizen. However, this period depends largely on how long the financial institution that was complained about takes to respond.

If your complaint is fair, the financial institution will usually reverse its procedure or in some way seek to correct the error made, notifying the Central Bank about this occurrence.

Logically, if your complaint to the Central Bank is unfounded, no action will be taken, as the Central Bank will analyze your case and forward it to the institution, acting in this case as a mediator of the problem.

As previously mentioned, it is very simple to file a complaint with the Central Bank. The entire procedure is carried out online, and it is important that you register an email address to receive notifications each time the process is processed.

Another very important point to remember is the need to have the complaint receipt protocol at hand. Have this number at hand because you will need it when making your claims.

It is also important to clarify that the Central Bank will ask you to write a text explaining exactly what happened between you and the financial institution. At this point, be as detailed as possible, informing the date, time, name of the attendant, what was said, protocol number, etc. Don't leave anything out!

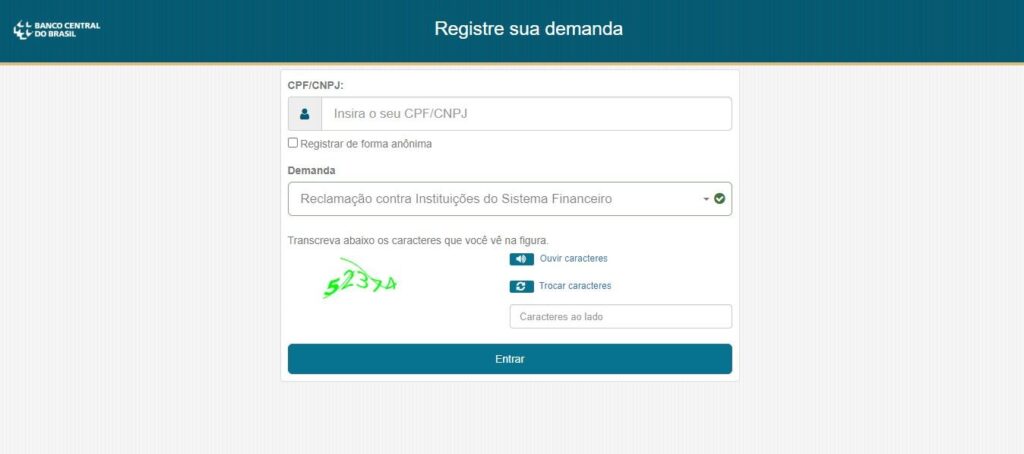

Step by step: making a complaint on the Central Bank website

To initiate the complaint procedure at the Central Bank, you can click here.

As you can see in the image below, you must enter your CPF number and select Complaint against Financial System Institutions.

Solve the Captha and the screen will open for you to fill in the necessary data:

- Choose the name of the Institution

- Select Subject

- Enter your message, stating the complaint you want to make

- Enter the Financial Institution's protocol number

From there, the Central Bank will ask for your email and telephone number, generating the service protocol after that.

With the complaint protocol in hand, as stated above, you just need to wait for the bank's response regarding your complaint.

Questions and Answers about Complaints at the Central Bank

1- Which institutions does the Central Bank supervise?

Multiple banks are supervised by the Central Bank, commercial banks, cooperative banks, investment banks, development banks, exchange banks, savings banks, credit unions, credit, financing and investment companies, real estate credit companies, leasing companies, exchange brokerage companies, securities brokerage companies, securities distribution companies, development agencies, mortgage companies, credit companies for microentrepreneurs and small businesses, payment institutions and consortium administrators.

2- Can I file a complaint against an Institution authorized to operate by the Central Bank?

Yes, complaints may be filed by customers and users of products and services from financial institutions and other institutions authorized to operate by the Central Bank, such as credit unions, payment institutions and consortium administrators, whenever there is evidence of non-compliance with legal and regulatory provisions whose supervision is the responsibility of this Agency.

3- Does a complaint to the Central Bank have the same effects as a lawsuit?

No. The Central Bank acts in the administrative sphere and does not replace legal action. Therefore, if your problem is not resolved by the Central Bank, you can file a lawsuit.

4- Does the Central Bank regulate the waiting time in bank queues?

No. The Central Bank does not regulate waiting times in queues. There are state and municipal laws that address this issue. It is up to consumer protection agencies (Procon, Prodecon, Decon) to provide guidance on this topic.

5- Does the Central Bank set the value of fees charged by banks?

The Central Bank does not determine the amount of fees. However, there are some services that banks must provide free of charge. Subject to the prohibitions, each institution is free to establish the amount of its fees.

Taking Legal Action Against a Financial Institution: Is It Worth It?

Many people wonder whether it is worth taking legal action against a financial institution. Is it feasible? Is it worth it? To answer this question, first of all, you need to know the extent of your problem with the institution.

We know that most of the problems involving customers and financial institutions are issues that are easier to resolve through a complaint to the financial institution's own ombudsman or even by making a statement to the Central Bank.

However, when the situation is more complicated and involves larger amounts, the customer may consider filing a lawsuit against the financial institution, knowing that this will be a last resort, after exhausting administrative avenues for resolving the conflict.

One option for those who were unable to resolve the issue through conventional means is to file a lawsuit in Small Claims Court in your region, which is the competent body to process cases of up to 40 minimum wages. It is important to emphasize that, for cases of less than 20 minimum wages, it is not mandatory to appoint a lawyer.

Another advantage of JEFS that cannot be forgotten is the absence of legal costs for litigants, that is, you will not need to pay anything to file a lawsuit against the financial institution.

To be successful in a case before the Small Claims Court, it is important that you gather as many documents as possible, such as contracts, bank statements, emails, collection letters, proof of payment, etc.

Another fundamental thing in this type of process is to have all the data of the financial institution against which you are going to file the lawsuit: address, telephone number, CNPJ, name of the manager, among other important information so that the justice officials can locate the financial agent.

And as previously mentioned, there is no need to hire a lawyer, although if you have the means, this is highly recommended, considering that in more complex cases the assistance of a specialist will be essential for you to be successful in the dispute.

Therefore, now that you know all the details about how to file a lawsuit against a financial institution, it is up to you to decide whether or not this is viable, whether it is the best solution or not.

Other ways to complain against a finance company

If you don't know, nowadays there are several ways to complain and show your dissatisfaction with the service provided by a financial institution. This means that you are not obliged to accept any type of illegality on the part of any agent of the country's financial system.

Unfortunately, nowadays, all sorts of irregularities occur in credit transactions. People are paying excessive interest or fees, others have their credit ratings listed without owing a single cent. In short, there are all sorts of complaints.

If, like many Brazilians, you have complaints about the service provided by a financial institution, you should know that society has increasingly created mechanisms to give voice to dissatisfied people. Here we will give you just a few examples of how you can complain about abusive practices by companies.

You can choose between some of the complaint methods or you can even use all of them until your problem is finally resolved. Remember that first of all it is important to try to resolve the problem with the company you have complaints about and only after that you can take other actions to protect your rights.

Complain here website

The Reclame Aqui website is a private platform, but it has helped many people solve their problems with financial institutions such as Creditas for example, which has a good reputation on the platform.

Reclame Aqui works as follows: the person who wants to make a complaint registers on the website, makes their statement in writing, being able to present any documents they deem necessary and completes the request by generating a protocol.

After this, the Reclame Aqui website itself contacts the company complained about, which normally informs its version of the facts and often solves the customer's problem.

Most companies respond very well to complaints made on this platform, while others don't respond at all. But in general, it's worth trying to make a complaint on the website. Access here to learn about the service.

Procon

A well-known body among Brazilians is Procon, always remembered for its fight to defend consumers. Procon is linked to the States and serves the entire population when it comes to consumer protection codes.

If you have easy access to this body, a complaint to Procon may be a viable alternative. It is known that financial institutions as a whole, especially financial institutions, often have serious problems with their customers, and Procon may be the defender of the weaker side at this time.

Another advantage of seeking out Procon to file a complaint is the fact that it is a public service, that is, completely free, in which the consumer can have a strong arm in their defense against the abuse of power by large corporations.

Important Notice

The Achei Celular website is an independent project that has no connection with A Creditas or with government consumer protection entities. The purpose of this article was only to inform about the phone from Creditas and other forms of contact with the institution, for informational purposes only. If you have any complaints to make, look for the companies' official channels and under no circumstances leave any personal data in the comments field.

I am regular reader, how are you everybody? This post posted at this

web site is genuinely good.

塔尔萨之王第二季高清完整官方版,海外华人可免费观看最新热播剧集。

塔尔萨之王高清完整版AI深度学习内容匹配,海外华人可免费观看最新热播剧集。

Goalkeeper errors, handling mistakes and their consequences

Badminton livescore from BWF World Tour, shuttlecock action tracked in real time

Own goal tracker, unfortunate deflections and mistakes documented live